आज की डिजिटल दुनिया में, पैसा कमाना जितना ज़रूरी है, उससे कहीं ज़्यादा ज़रूरी है अपनी Financial Reputation यानी CIBIL Score को बनाए रखना। जब भी आप किसी बैंक में लोन (Home Loan, Personal Loan, Car Loan) या क्रेडिट कार्ड के लिए आवेदन करते हैं, तो बैंक मैनेजर सबसे पहले आपका ‘सिबिल स्कोर’ ही चेक करता है।

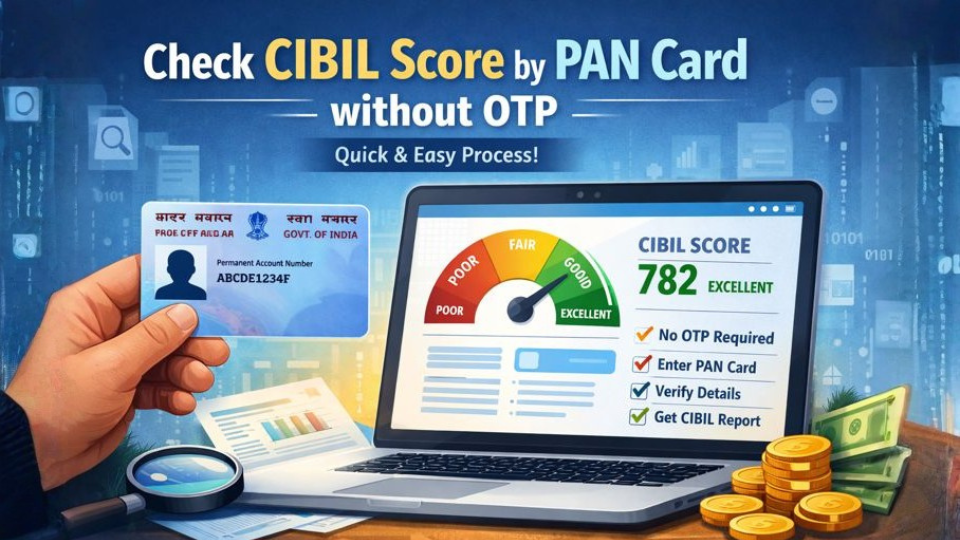

अक्सर इंटरनेट पर लोग सर्च करते हैं— “बिना OTP के पैन कार्ड से सिबिल स्कोर कैसे चेक करें?”। इस ब्लॉग में हम इसी सवाल की गहराई में जाएंगे और जानेंगे कि क्या बिना वेरिफिकेशन के आपका सेंसिटिव डेटा एक्सेस करना सुरक्षित है या नहीं।

1. CIBIL Score क्या है और यह क्यों ज़रूरी है?

CIBIL (Credit Information Bureau (India) Limited) भारत की सबसे प्रमुख क्रेडिट सूचना कंपनी है। आपका सिबिल स्कोर एक 3-अंकों का नंबर होता है जो 300 से 900 के बीच होता है।

- 300-550: बहुत खराब स्कोर। लोन मिलना लगभग नामुमकिन।

- 550-650: औसत। लोन मिल सकता है लेकिन ब्याज दर (Interest Rate) बहुत ज़्यादा होगी।

- 650-750: अच्छा। आपको आसानी से लोन मिल जाएगा।

- 750-900: एक्सीलेंट। आपको सबसे कम ब्याज दर और प्रीमियम क्रेडिट कार्ड्स मिलेंगे।

यह ज़रूरी क्यों है? क्योंकि यह आपकी “उधार चुकाने की काबिलियत” को दर्शाता है। अगर आपका स्कोर अच्छा है, तो बैंक आपको एक ज़िम्मेदार उधारकर्ता मानता है।

2. बिना OTP के सिबिल स्कोर चेक करने की हकीकत

इंटरनेट पर कई ऐसी वेबसाइट्स और ऐप्स होने का दावा किया जाता है जो बिना किसी वेरिफिकेशन या OTP के आपका स्कोर दिखा सकती हैं। लेकिन यहाँ कुछ कड़वी सच्चाईयाँ हैं जिन्हें आपको समझना होगा:

A. सुरक्षा प्रोटोकॉल (Security Protocols)

आपका सिबिल स्कोर आपके पैन कार्ड (PAN Card) से जुड़ा होता है। पैन कार्ड में आपकी पूरी फाइनेंशियल हिस्ट्री होती है। RBI और SEBI के कड़े नियमों के अनुसार, किसी भी व्यक्ति की क्रेडिट जानकारी बिना उसकी सहमति (Consent) के एक्सेस नहीं की जा सकती। OTP (One-Time Password) उसी सहमति का एक डिजिटल रूप है।

📊 अपना सिबिल स्कोर (CIBIL Score) बिल्कुल फ्री चेक करें!

क्या आप लोन या क्रेडिट कार्ड लेना चाहते हैं? बिना किसी देरी के अपना क्रेडिट स्कोर चेक करें और अपनी फाइनेंशियल हेल्थ का पता लगाएं।

Powered By CreditKlick – आपका भरोसेमंद क्रेडिट पार्टनर

B. “Soft Check” vs “Hard Check”

- Hard Check: जब कोई बैंक आपका स्कोर चेक करता है, तो उसे ‘Hard Check’ कहते हैं, जिससे स्कोर थोड़ा गिर सकता है।

- Soft Check: जब आप खुद अपना स्कोर चेक करते हैं, तो इसे ‘Soft Check’ कहते हैं। इसमें आपकी पहचान सुनिश्चित करने के लिए कंपनियां OTP भेजती हैं।

C. क्या कोई शॉर्टकट है?

सच्चाई यह है कि कुछ थर्ड-पार्टी ऐप्स आपकी पिछली परफॉरमेंस और डेटा (जो आपने पहले कभी किसी लोन ऐप को दिया हो) के आधार पर एक “Estimated Score” दिखा सकते हैं। लेकिन वह रियल-टाइम या आधिकारिक CIBIL स्कोर नहीं होता। बिना OTP के मिलने वाला डेटा अक्सर पुराना या गलत हो सकता है।

3. पैन कार्ड से सिबिल स्कोर चेक करने का सही और सुरक्षित तरीका

अगर आप अपना असली स्कोर देखना चाहते हैं, तो आपको नीचे दिए गए स्टेप्स को फॉलो करना चाहिए। भले ही इसमें 1 मिनट का समय ज़्यादा लगे और OTP आए, लेकिन यह 100% सुरक्षित है।

स्टेप 1: भरोसेमंद प्लेटफॉर्म चुनें

हमेशा आधिकारिक CIBIL वेबसाइट या प्रतिष्ठित बैंकों (SBI, HDFC, ICICI) और फिनटेक ऐप्स (Paytm, Paisabazaar, Wishfin, CRED) का उपयोग करें।

स्टेप 2: व्यक्तिगत जानकारी भरें

वेबसाइट पर जाने के बाद आपको अपना नाम, जन्म तिथि (DOB), और जेंडर दर्ज करना होगा।

स्टेप 3: पैन कार्ड विवरण (PAN Details)

ID Type में ‘PAN Card’ चुनें और अपना 10-अंकों का पैन नंबर दर्ज करें। ध्यान रहे, एक भी अक्षर गलत होने पर स्कोर फेच नहीं होगा।

स्टेप 4: संपर्क विवरण (Contact Info)

अपना मोबाइल नंबर और ईमेल एड्रेस डालें। यहीं पर सुरक्षा की पहली परत आती है।

स्टेप 5: OTP वेरिफिकेशन

आपके मोबाइल पर 6 अंकों का OTP आएगा। इसे एंटर करने के बाद ही सिस्टम क्रेडिट ब्यूरो (CIBIL, Experian, Equifax) से आपका डेटा फेच करेगा।

4. बिना OTP वाली वेबसाइट्स के खतरे (The Hidden Risks)

अगर आप “No OTP” के चक्कर में किसी संदिग्ध वेबसाइट पर अपना पैन कार्ड नंबर डालते हैं, तो आप बड़ी मुसीबत में फंस सकते हैं:

- Identity Theft (पहचान की चोरी): आपका पैन नंबर और नाम इस्तेमाल करके कोई दूसरा व्यक्ति फर्जी लोन ले सकता है।

- Data Leak: आपका डेटा डार्क वेब पर बेचा जा सकता है, जिससे आपको अनचाहे स्पैम कॉल्स और फिशिंग अटैक्स का सामना करना पड़ सकता है।

- Financial Fraud: आपकी बैंकिंग डिटेल्स तक पहुँचने के लिए जालसाज इन जानकारियों का इस्तेमाल कर सकते हैं।

5. सिबिल स्कोर कम होने के मुख्य कारण

अगर आपने अपना स्कोर चेक किया और वह कम आया है, तो इसके पीछे ये वजहें हो सकती हैं:

- EMI बाउंस होना: अगर आपने एक भी किस्त समय पर नहीं भरी, तो स्कोर तेजी से नीचे गिरता है।

- क्रेडिट कार्ड का भारी इस्तेमाल: अगर आपकी लिमिट 1 लाख है और आप हर महीने 90 हज़ार खर्च कर रहे हैं, तो बैंक आपको “Credit Hungry” मानेगा।

- बार-बार लोन की पूछताछ: बहुत सारे बैंकों में एक साथ लोन अप्लाई करने से स्कोर कम होता है।

- गलत रिपोर्टिंग: कभी-कभी बैंक की गलती से आपकी रिपोर्ट में गलत जानकारी दिख सकती है।

6. सिबिल स्कोर को सुधारने के 5 अचूक तरीके

अगर आपका स्कोर 600 के आसपास है, तो निराश न हों। इसे 6-12 महीनों में सुधारा जा सकता है:

- समय पर भुगतान (Punctuality): रिमाइंडर सेट करें और हर बिल/EMI को तारीख से 2 दिन पहले भरें।

- क्रेडिट यूटिलाइजेशन रेशियो (CUR): अपनी क्रेडिट कार्ड लिमिट का केवल 30% ही इस्तेमाल करने की कोशिश करें।

- पुराने खाते बंद न करें: आपकी क्रेडिट हिस्ट्री जितनी पुरानी होगी, स्कोर उतना ही बेहतर होगा। पुराने क्रेडिट कार्ड्स को चालू रखें।

- मिक्स लोन रखें: केवल पर्सनल लोन (Unsecured) न लें, अगर संभव हो तो कुछ सिक्योर लोन (जैसे गोल्ड लोन या होम लोन) का मिश्रण रखें।

- त्रुटियों को सुधारें (Dispute Resolution): अगर सिबिल रिपोर्ट में कोई गलत लोन दिख रहा है, तो तुरंत CIBIL की वेबसाइट पर ‘Dispute’ रेज़ करें।

7. निष्कर्ष (Final Word)

अंत में, बात वही आती है कि सुरक्षा सबसे पहले है। बिना OTP के CIBIL स्कोर चेक करने की कोशिश करना आपके वित्तीय भविष्य के साथ खिलवाड़ हो सकता है। डिजिटल इंडिया के इस दौर में अपनी जानकारी को सुरक्षित रखने के लिए अधिकृत ऐप्स का ही उपयोग करें।

याद रखें, एक अच्छा सिबिल स्कोर रातों-रात नहीं बनता, यह आपकी सालों की वित्तीय अनुशासन (Financial Discipline) का परिणाम होता है।